Wüstenrot ist jetzt auch Bank. Und eine Bank kann für ihre Kunden neues Geld erschaffen. Klingt fantastisch? Wir erklären, wie das geht.

Für neues Geld braucht man keine Druckmaschine. Nur ein kleiner Teil der Geldmenge besteht in Form von Bargeld.

Inhalt:

Zusammenfassung

Nur ein kleiner Teil des Geldes ist Bargeld. Das Bargeld wird von den Zentralbanken geschaffen, im Euroraum von der Europäischen Zentralbank. Der Großteil des Geldes existiert nur in elektronischer Form auf Konten.

Das Geld, das sich auf den Konten von Privatpersonen und Unternehmen befindet, nennt man Giralgeld oder Buchgeld. Das Giralgeld wird von den Geschäftsbanken erzeugt – durch Kreditvergabe. Geschäftsbanken sind alle Banken außer den Zentralbanken. Vergibt eine Bank einen Kredit, entsteht neues Geld – durch einen Buchungsvorgang. Dadurch erhöht sich die Geldmenge in der Wirtschaft. Wird ein Kredit zurückgezahlt, verringert sich die Geldmenge. Früher war das Geld an den Wert von Edelmetallen gebunden. Noch bis in die 1970er-Jahre war alles Geld durch Goldbestände gedeckt. Seit der Aufhebung der Goldbindung können Banken Geld weitgehend nach Bedarf zur Verfügung stellen. Die Zentralbanken beeinflussen die Geldschöpfung vor allem über den Leitzins. Das ist der Zinssatz, zu dem sich Geschäftsbanken Geld von der Zentralbank leihen. Niedrige Zinsen führen zu einer höheren Nachfrage nach Krediten und einer Zunahme der Geldmenge. Hohe Zinsen drosseln dagegen die Kreditvergabe.

Nur ein kleiner Teil des Geldes ist Bargeld.

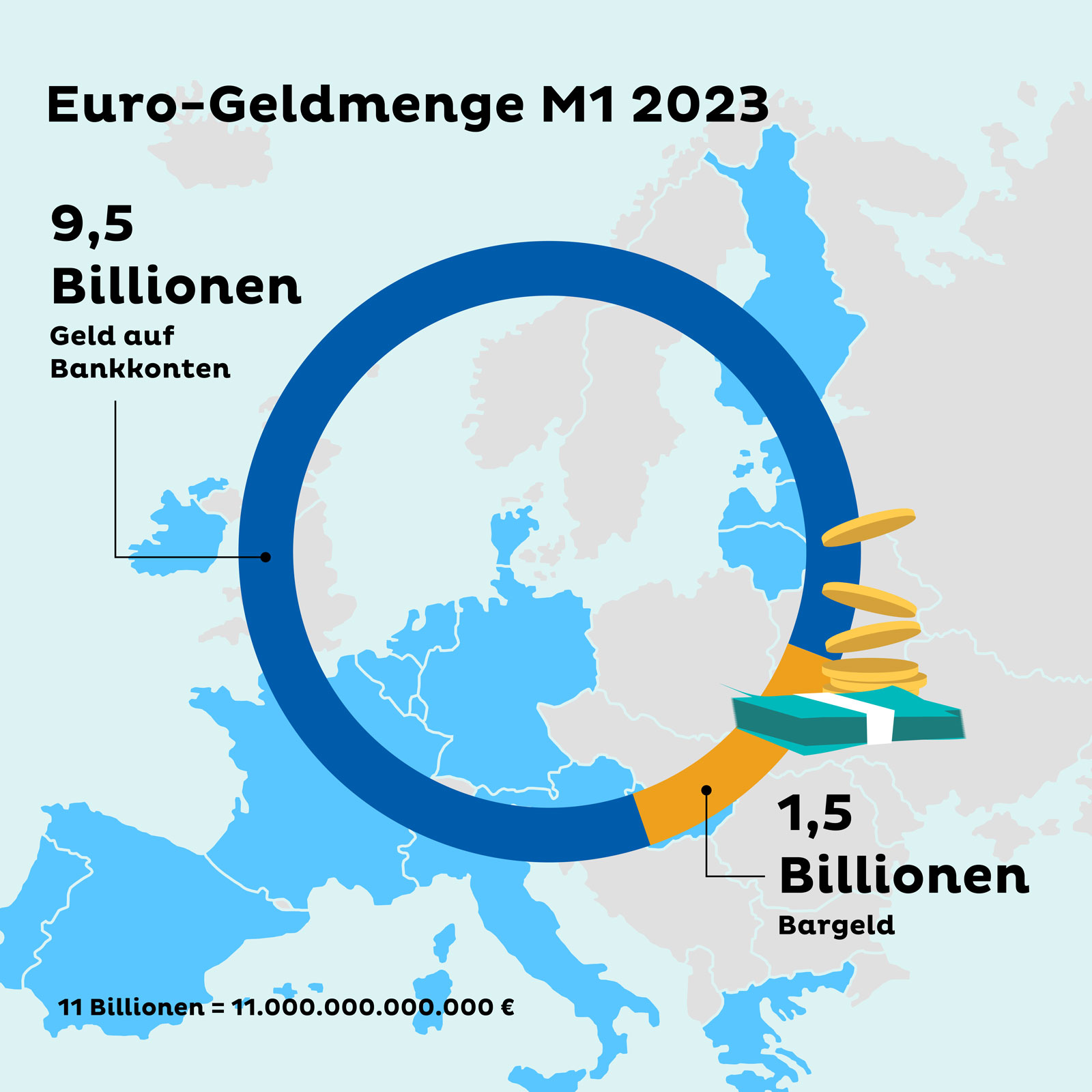

Die Geldmenge M1umfasst umlaufendes Bargeld und kurzfristig verfügbare Bankguthaben.

Geld gehört zu unserem Leben, es begleitet uns fast jeden Tag. Meist haben wir welches dabei, denn irgendwas muss immer bezahlt werden. Wir beziehen es meist von unserem Bankkonto. Doch wie kam dieses Geld in Umlauf? Wer hat es erschaffen? Die meisten werden denken: die Österreichische Nationalbank oder die Europäische Zentralbank. Im Falle des Bargelds trifft das zu: Das Geld zum Anfassen darf nur die Zentralbank herausgeben. In Österreich lässt es die Österreichischen Nationalbank drucken oder prägen – im Auftrag der Europäischen Zentralbank. Doch Bargeld macht nur einen kleinen Teil der Geldmenge aus. In Europa gab es Ende März 2023 eine verfügbare Geldmenge von etwa 11 Billionen Euro. Aber nur 1,5 Billionen Euro davon wurden in Form von Bargeld als Scheine oder Münzen in Umlauf gebracht. Der große Rest des Geldes existiert nur in elektronischer Form auf Konten.

Zentralbankgeld und Giralgeld

Weil es die Zentralbank in Umlauf bringt, wird das Bargeld in der Finanzwelt „Zentralbankgeld” genannt. Zum Zentralbankgeld gehört außerdem noch das Geld auf Konten, die die Geschäftsbanken bei der Zentralbank unterhalten („Geschäftsbanken" sind alle anderen Banken). Das Geld von Privatleuten oder Unternehmen auf Konten der Geschäftsbanken wird als Buch- oder Giralgeld bezeichnet. Es wird wie Bargeld als Zahlungsmittel eingesetzt, durch Überweisungen von Konto zu Konto. Der Name Giralgeld ist vom italienischen Wort „giro” abgeleitet und bedeutet Kreislauf oder Rundlauf. Das Giralgeld liegt nicht nur auf den Konten der Geschäftsbanken, es wurde auch von ihnen geschaffen.

So schöpfen Banken Geld

Beratungsgespräch bei einem Finanzberater. Durch Bankdarlehen entsteht neues Geld.

Wusstest du, dass das Geld, das dir deine Bank leiht, vorher noch gar nicht existiert hat? Tatsächlich funktioniert die Kreditvergabe ganz anders, als sich die meisten von uns vorstellen. Naheliegend wäre es eigentlich so: Kundin A hat Geld übrig, das sie auf dem Konto ihrer Bank deponiert. Kunde B braucht Geld und bittet seine Bank um einen Kredit. Die Bank nimmt nun das Geld von Kundin A und verleiht es an den Kunden B. Klingt einleuchtend – aber so läuft es nicht. Gewährt dir deine Bank einen Kredit, wird dir auf deinem Konto Geld gutgeschrieben. Dieses Geld entsteht dabei quasi aus dem Nichts – durch einen Buchungsvorgang. Es ist kein Geld, das die Bank zur Verfügung hatte – zum Beispiel durch Spareinlagen ihrer Kunden. Deine Bank muss sich dieses Geld auch nicht von der Zentralbank oder anderen Banken leihen. Nein, es ist ganz neues Geld. Indem die Bank dir einen Kredit gibt, schöpft sie neues Geld. Die Kreditsumme, die deinem Konto gutgeschrieben wird, kannst du anschließend auf ein anderes Konto überweisen, zum Beispiel um ein von dir erworbenes Grundstück zu bezahlen. Dein Geld fließt ein in den Geldkreislauf der Wirtschaft. Die Kredite der Banken erhöhen also die Geldmenge in der Wirtschaft. Tilgst du deinen Kredit, verschwindet das Geld wieder. Die Geldmenge verringert sich um den zurückgezahlten Kreditbetrag.

Die Mindestreserve

Wie wir gesehen haben, braucht die Bank, um einen Kredit zu vergeben, weder die Spareinlagen ihrer Kunden einsetzen noch muss sie sich Geld von der Zentralbank leihen. Völlig unabhängig von der Zentralbank verläuft die Geldschöpfung allerdings nicht. Um die Kredite, die sie vergeben, abzusichern, müssen die Geschäftsbanken eine bestimmte Geldsumme auf einem Konto deponieren, das alle Banken bei der Zentralbank unterhalten. Dieser Geldbetrag wird „Mindestreserve” genannt. Diese Auflage dient dazu, die Kreditvergabe durch die Banken zu begrenzen. Die Mindestreserve muss einem Prozent der Kundeneinlagen auf den Konten der Bank entsprechen. Für einen neu ausgereichten Kredit muss die Geschäftsbank zusätzlich ein Prozent dieses Kreditbetrags bei der Zentralbank hinterlegen. Aber auch für dieses Geld muss die Bank nicht auf die Spareinlagen ihrer Kunden zurückgreifen. Sie kann sich dieses Geld ihrerseits von der Zentralbank leihen. Für den Kredit von der Zentralbank muss sie allerdings Sicherheiten hinterlegen, beispielsweise Wertpapiere.

Strengere Eigenkapitalvorschriften

Als Reaktion auf die Finanzkrise verschärfte die Europäischen Union mit einer Verordnung die Eigenkapitalvorschriften für Banken (CRR: Capital Requirements Regulation). Diese sind seit 2014 dazu verpflichtet, regelmäßig ihre Risiken zu bewerten sowie ihre Risiken und ihre Eigenmittel offenzulegen. Acht Prozent ihres sogenannten „Gesamtrisikobetrages” müssen sie an Eigenkapital vorhalten. Vereinfacht gesagt: Banken dürfen nur 12,5 Mal so viel Geld verleihen, wie sie haben. Durch ein reglementiertes Verfahren (ICAAP) soll sichergestellt werden, dass das Eigenkapital der Banken die eingegangenen Risiken abdecken kann.

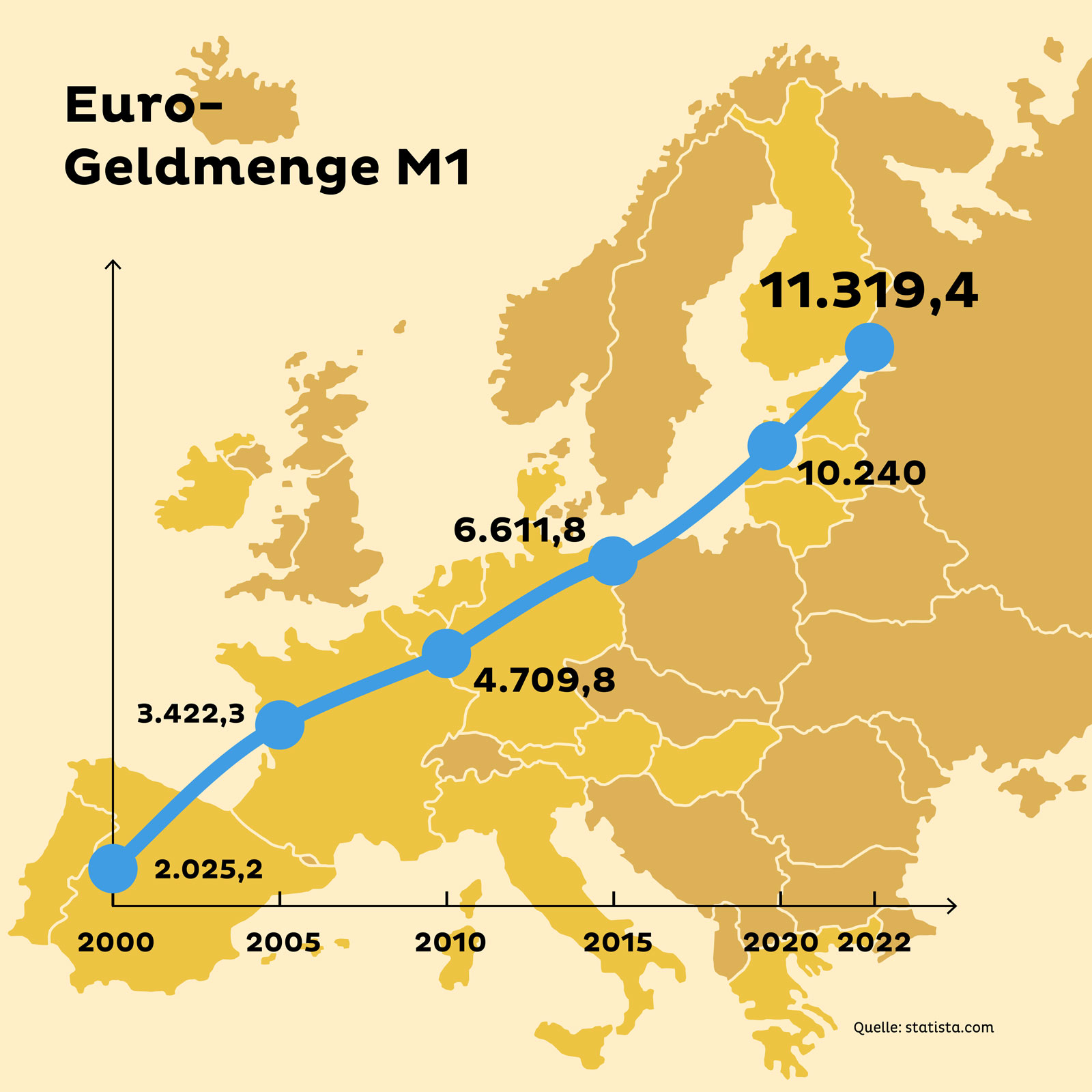

Immer mehr Geld: Die Geldmenge ist innerhalb von 20 Jahren stark angestiegen.

Der Leitzins

Das zweite und wesentliche Instrument, mit dem die Zentralbank den Prozess der Geldschöpfung steuert, ist der Leitzins. Das ist der Zinssatz, zu dem sich die Geschäftsbanken Geld von der Zentralbank leihen. Die Geschäftsbanken geben diesen Zinssatz an ihre Kunden weiter. Am Leitzins orientieren sich auch die Zinssätze, zu denen sich Banken gegenseitig Geld leihen. Ist der Leitzins niedrig, wird Geld „billiger”. Es werden mehr Kredite nachgefragt. Die Geldmenge in der Wirtschaft steigt. Höhere Zinsen drosseln dagegen die Kreditvergabe und somit die Geldschöpfung.

Zwischen Inflation und Deflation

Die Geldpolitik der Zentralbank muss zwei Ziele miteinander in Einklang bringen: Einerseits will sie die Wirtschaft mit ausreichend Geld am Laufen halten. Andererseits soll der Wert des Geldes stabil gehalten werden. Ist zu wenig Geld im Umlauf, nennt man das Deflation: Der Wert des Geldes steigt, gleichzeitig sinken die Preise für Waren und Dienstleistungen. Das ist schlecht für die Wirtschaft, weil Menschen, anstatt zu kaufen, auf niedrigere Preise warten. Ein zu starker Anstieg der Geldmenge führt zum gegenteiligen Phänomen, der Inflation. Die Preise steigen, die Kaufkraft des Geldes nimmt ab. Das ist schlecht für Konsumenten, Arbeitnehmer und Sparer. Auf deflationäre Tendenzen reagiert die Zentralbank mit Zinssenkungen. In Zeiten hoher Inflation erhöht sie dagegen den Leitzins. Wie viel Geld die Banken schaffen, kann die Zentralbank mit dem Leitzins nur begrenzt kontrollieren. Auch die Stimmung in der Wirtschaft spielt eine Rolle. Läuft es rund, wollen viele Unternehmen Kredit, und die Banken geben ihn gern. Herrschen Unsicherheit und Pessimismus, sinkt die Nachfrage nach Krediten. Und auch die Banken zögern bei der Vergabe, weil sie fürchten, auf faulen Krediten sitzen zu bleiben.

Die Geschichte der Geldschöpfung

Wertgarantie: Römische Goldmünze mit dem Bildnis des Kaisers Trajan

Geld in Form von Münzen gibt es schon seit Jahrtausenden. Früher entsprach der Wert der Münzen dem Metallwert. Der Staat in Gestalt eines Königs oder Kaisers garantierte, dass die Münze eine bestimmte Menge eines Edelmetalls enthielt. Auch das Papiergeld, das später dazukam, war lange Zeit an den Wert von Edelmetallen gebunden. In der Regel war das Gold. Die Banknote war eine Art Schuldschein, mit dem die ausgebende Stelle garantiert, ihn jederzeit gegen Gold einzulösen. Der Nachteil dieses Systems: Der Wert des Geldes schwankt mit dem Preis des Metalls. Und es stieß irgendwann an eine natürliche Grenze: die begrenzte Menge an Gold auf der Welt. Es gab nicht mehr genug Gold, um die nötige Geldmenge zu decken. Die Geldmenge konnte nur wachsen, wenn neues Gold gefunden wurde. Anfang der 1970er-Jahre wurde daher damit begonnen, die Bindung der Währungen an das Gold aufzugeben. Nach der Aufhebung der Goldbindung konnten die Banken Geld nach Bedarf zur Verfügung stellen. Seitdem ist immer genug Geld da – zumindest für diejenigen, die als kreditwürdig gelten. Das hat ein starkes Wirtschaftswachstum ermöglicht.

Fazit

Die Buchgeldschöpfung durch die Banken hat sich bewährt. Gute Geschäftsideen und neue Unternehmungen haben eine Chance, die Wirtschaft kann wachsen. Kritiker fordern jedoch eine stärkere Kontrolle der Geldmenge durch die Zentralbank – und auch Einfluss darauf, wer das Geld bekommt und wofür es verwendet wird. Das Problem: In Folge der Deregulierung des Finanzsystems hat sich die Geldschöpfung vom Wirtschaftswachstum entkoppelt, die Geldmenge wächst viel stärker als die Wirtschaft. Ein großer Teil des Geldes fließt nicht in die reale Wirtschaft, sondern in Finanzprodukte. Es besteht ein Risiko, dass sich Spekulationsblasen bilden. Und wenn diese platzen, richten sie großen Schaden an. In der letzten Finanzkrise in den Jahren 2007 und 2008 ist das passiert. Wüstenrot wird dagegen auch weiterhin ganz reale Menschen mit Geld versorgen. Und mit der neuen Bank geht das jetzt noch besser. Auch weiterhin werden wir auch Menschen mit kleinerem oder mittlerem Einkommen bei der Erfüllung ihrer Pläne und Wünsche unterstützen. Mit Geld für Wohneigentum, für das Bauen, Umbauen, Sanieren von Eigenheimen oder für andere Vorhaben. Das Geld, das wir schöpfen, wird in Österreich ausgegeben und fließt in die heimische Wirtschaft.

FAQ – häufig gestellte Fragen

Wie viel Geld gibt es?

Darauf gibt es keine eindeutige Antwort, denn es gibt unterschiedliche Geldmengen. Das jederzeit verfügbare Geld wird als Geldmenge M1 bezeichnet. Davon gab es im März 2023 11 Billionen Euro, davon 1,5 Billionen Bargeld. Die größte Geldmenge M3 umfasst auch andere Formen von Geld und betrug im März 2023 sogar 16 Billionen Euro.

Was unterscheidet Buchgeld und Bargeld?

Ohne Bargeld könnten die Zentralbanken die Geldmenge besser kontrollieren. Und sie könnte beispielsweise Menschen mit Negativzinsen auf Bankguthaben effektiver zum Geldausgeben bewegen. Sie könnten dann nicht mehr ins Bargeld flüchten.

Wie entsteht Giralgeld?

Das Giralgeld entsteht ursprünglich durch die Vergabe von Krediten durch die Geschäftsbanken. Welche Rolle spielt die Nationalbank bei der Geldschöpfung? Im Euroraum wird die Geldpolitik von der Europäischen Zentralbank bestimmt. Sie hat aber keine volle Kontrolle über die Geldschöpfung. Sie kann die Geldschöpfung hauptsächlich durch Festsetzung eines Leitzinssatzes steuern. Außerdem müssen die Geschäftsbanken eine sogenannte Mindestreserve an Geld bei der Zentralbank hinterlegen.

Wir freuen uns über deine Meinung

Neuen Kommentar schreiben

Anmelden

Registrieren Sie sich für einen Account

Registrierung

Melden Sie sich mit Ihrem Account an