Smartphones haben Kamera, MP3-Player und Notizbuch überflüssig gemacht. Mit diesen Apps kannst du auch das Geldtascherl zu Hause lassen und einfach mobil bezahlen.

Zusammen mit Spanien, Slovenien, der Türkei und Deutschland zählt Österreich zu den „Bargeld-Loyalisten“. Das hat die Strategieberatung Boston Consulting Group (BCG) in einer aktuellen Studie ermittelt. 2017 beglich der Österreicher im Schnitt nur rund 80 Rechnungen per Karte. Zum Vergleich: Franzosen, Niederländer und Luxemburger liegen mit knapp 200 Transaktionen pro Einwohner und Jahr im Mittelfeld, während die Norweger mit 450 die Statistik anführen und beinahe beim bargeldlosen Bezahlen angekommen sind.

Allerdings haben sich die Karten-Transaktionen in Österreich im Vergleich zu 2010 fast verdoppelt. Die immer bequemer werdende bargeldlose Zahlung mit Karte oder einfach mit dem Smartphone könnte diesen Trend beflügeln. Neuere Kredit- und Bankomatkarten verfügen über einen NFC-Chip, der das kontaktlose Bezahlen ermöglicht. Bis zu einem Betrag von 25 Euro genügt es, die Karte an das NFC-Symbol am Kartenterminal zu halten. Nur höhere Beträge müssen mit PIN bestätigt werden. Die gleiche Technologie befindet sich auch in vielen Smartphones. Da der NFC-Chip im Telefon aber erst durch die Smartphone-PIN, den Fingerabdruck oder Gesichtsscan entsperrt wird, ist das Bezahlen mit dem Smartphone sogar sicherer als mit NFC-fähigen Karten.

Bankomatkarte Mobil

Damit du deine Bankomat- oder Kreditkarte auf dem Smartphone verwenden kannst, muss deine Bank diese Funktion mit einer eigenen App unterstützen. Außerdem benötigst du ein Android-Smartphone mit dem Betriebssystem Android 6.0 „Marshmallow“ oder neuer. Sind beide Voraussetzungen erfüllt, kannst du dir die entsprechende App deiner Bank aus dem Google Play Store laden und bestellst dir über die App oder den Kundenservice die „Bankomatkarte mobil“. Im Anschluss an die Einrichtung bezahlst du mit dem Smartphone so wie du mit einer kontaktlosen Kredit- oder Debitkarte an nationalen und internationalen kontaktlosfähigen Zahlungsterminals bezahlst. Auf dem iPhone funktioniert dies nicht, da Apple die NFC-Schnittstelle nicht für andere Anbieter freigibt.

Zoin

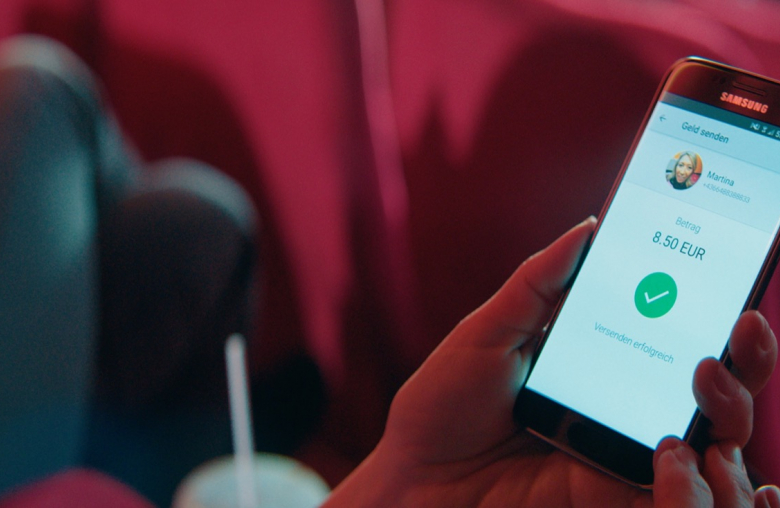

Den Schein oder ein paar Münzen aus dem Geldtascherl zu holen ist einfacher als IBAN und BIC für eine Überweisung einzutippen. Um das Überweisen simpler zu machen, startete Ende 2007 Zoin als gemeinsame Initiative der österreichischen Banken und Payment Services Austria. Die App verknüpft deine Handynummer mit deinem Bankkonto. Um Geld an einen anderen Zoin-Nutzer zu überweisen, wählst du den Kontakt einfach aus dem Adressbuch, gibst den Betrag ein und sendest die Zahlung ab. Ist dieser noch nicht Zoin-User, lädst du ihn ein mitzumachen. Nach Abschluss der Registrierung erhält er dann den Betrag als Gutschrift auf seinem Konto. Außerdem kannst du mit Zoin Geld von anderen anfordern, zum Beispiel für ein gemeinsames Geschenk. Die Verwendung von Zoin ist an deine Bankomatkarte gekoppelt. Hast du dort Limits oder zahlst du Gebühren, gelten diese auch für Zoin. Grundsätzlich gilt ein Maximalbetrag von 400 Euro pro Transaktion und Tag sowie 1000 Euro pro Woche. Wie bei kontaktlosen Zahlungen ist bis 25 Euro keine PIN notwendig.

Google Pay und Apple Pay

Die Unternehmen hinter den beiden Smartphone-Betriebssystemen Android und iOS haben ebenfalls eigene NFC-basierte Systeme entwickelt. Im Gegensatz zur Bankomatkarte bieten diese aber ein paar Vorteile: Erstens werden bei Bezahlvorgängen keine Kartennummern weitergegeben. Deine Kartendaten sind dadurch besonders sicher. Außerdem ermöglichen beide Systeme neben klassischen Zahlungen im Geschäft auch das Bezahlen in Online-Shops und Apps. Bisher stehen in Österreich aber weder Apple Pay noch Google Pay zur Verfügung. Mit einem Konto bei den deutschen Banken Comdirect oder Fidor Bank, beziehungsweise mit einem Umweg über die französische, irische oder deutsche App-Version der Boon-Prepaid-Kreditkarte funktioniert Apple Pay dann aber doch. Auch Google Pay klappt mit einem Umweg über die deutsche Commerzbank-Tochter Comdirect.

Bluecode

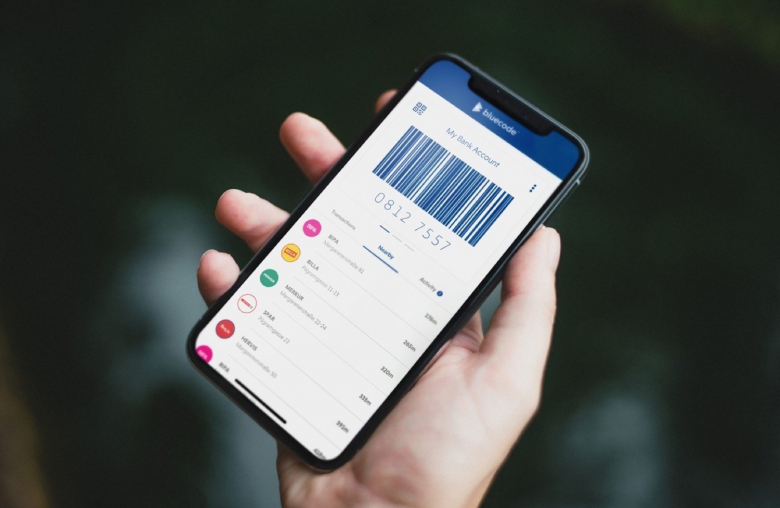

Technisch nicht ganz so ausgefeilt, dafür aber in der Einrichtung einfach und mit jedem Smartphone kompatibel ist Bluecode. Das hat den Vorteil, dass Bluecode in vielen Geschäften akzeptiert wird. Zu den teilnehmenden Händlern zählen derzeit unter anderem Billa, Spar und Mpreis. Uns so funktioniert's: Beim ersten Start der App verknüpfst du dein Konto mit der App und erteilst Bluecode per SEPA-Lastschriftmandat die Erlaubnis, Beträge von deinem Konto einzuziehen. Um im Geschäft zu bezahlen, öffnest du einfach die App, meldest dich mit PIN, Fingerabdruck oder Gesichtsscan an und erstellst einen Barcode. Dieser ist vier Minuten gültig und kann einmal zum Scan an der Kasse verwendet werden. Pro Tag kannst du so bis zu zehn Rechnungen mit insgesamt 200 Euro begleichen.

Und was kommt danach?

Theoretisch sind NFC-Chips nicht auf Bankomatkarten und den Einsatz in Smartphones begrenzt. Sie können praktisch überall verbaut werden. Der Uhrenhersteller Swatch beispielsweise ermöglicht in der Schweiz die Verknüpfung der Bankomat- oder Kreditkarte mit einer klassischen Armbanduhr. Dass das bisher nur dort funktioniert, hat einen einfachen Grund: Die Sicherheit. Bei der Installation der Karte werden nicht die Kartendaten eins zu eins digitalisiert, sondern eine einzigartige Zeichenfolge, sogenannte Tokens. Nur Swatch selbst kann diese der richtigen Kreditkarte zuordnen. Bei Verlust oder Diebstahl wird die Bezahlfunktion gesperrt. Ein ähnliches Prinzip verfolgen auch andere Uhrenhersteller wie Fitbit oder Garmin.

Die britische Kaffeekette Costa verbaut den NFC-Chip wiederum in seinen wieder verwendbaren Kaffeebechern. Zusammen mit der Barclays-Bank haben Becherbesitzer die Möglichkeit, über eine App bis zu 15 britische Pfund auf ihren Kaffeebecher zu laden. Für den To-Go-Kaffeegenuss am Morgen genügt es dann, den Becher auf das Kartenterminal zu halten, um den Bezahlvorgang abzuschließen.

Wir freuen uns über deine Meinung

Neuen Kommentar schreiben

Anmelden

Registrieren Sie sich für einen Account

Registrierung

Melden Sie sich mit Ihrem Account an