Arbeitswege, Mittagspause, Homeoffice: Nicht jeder Unfall während der Arbeitszeit zählt als Arbeitsunfall. Eine private Unfallversicherung ist deshalb die beste Wahl, um abgesichert zu sein.

Passiert ein Unfall auf dem Weg zur oder von der Arbeit, ist dieser von der sozialen Unfallversicherung gedeckt. Doch es gibt Ausnahmen.

Geht bei der Arbeit etwas schief, das gesundheitliche Folgen für die Dienstnehmerin oder den Dienstnehmer hat, schützt die soziale Unfallversicherung vor den Folgen. Doch in Zeiten von Homeoffice und flexibler Zeiteinteilung wird die Abgrenzung von Freizeit und Arbeit auch im Hinblick auf den Versicherungsschutz schwieriger. Wann gilt ein Unfall noch als Arbeitsunfall und wann nicht? MEIN LEBEN hat dir die wichtigsten Informationen zusammengestellt:

Der gesetzliche Schutz

Die gesetzliche Unfallversicherung ist im Prinzip nichts anderes als eine „Haftpflichtversicherung“ des Dienstgebers. Von ihrem Schutz waren im Jahr 2017 in etwa 6,4 Millionen Menschen in Österreich erfasst. Die gesetzliche Unfallversicherung zahlt für unselbstständig Beschäftigte eine Prämie von 1,4 Prozent des Bruttolohns. Schülerinnen und Schüler, Studierende, Beschäftigte über 60 Jahren sowie Mitglieder von Hilfsorganisationen und Lebensretter und Lebensretterinnen profitieren kostenfrei vom Versicherungsschutz. Neben Unfallheilbehandlungen infolge von Unfällen bei der Arbeit – also auch bei Wegunfällen – deckt die soziale Unfallversicherung beispielsweise auch die Kosten für die Verhütung von Arbeitsunfällen und Berufskrankheiten sowie die Rehabilitation ab.

Wann die gesetzliche Versicherung greift – und wann nicht

Damit die soziale Unfallversicherung greift, muss ein überwiegend beruflicher Bezug vorhanden sein. Das ist zum Beispiel beim Radeln zur Arbeit der Fall, aber auch beim Gang zur Mittagspause oder von dort rück. Die Nahrungsaufnahme an sich ist laut Bundessozialgericht hingegen eine Privatangelegenheit: Wer isst, arbeitet nicht. Allerdings gibt es Ausnahmen, beispielsweise wenn jemand eine schweißtreibende Arbeit verrichtet und beim Trinken verunglückt.

Wer isst, arbeitet nicht und ist demnach nicht durch die soziale Unfallversicherung geschützt.

Wer auf dem Weg zur Arbeit oder während der Mittagspause einen Umweg zum Supermarkt macht, um Lebensmittel für die Familie zu kaufen, ist nicht versichert, da der Einkauf nicht der Arbeit dient. Hier kannst du dich mit einer privaten Unfallvorsorge schützen. Kauft man hingegen Büromaterialien oder Lebensmittel für das Büro, sind Unfälle abgedeckt.

Schwieriger ist die Rechtslage beim Sonderfall Homeoffice. Grundsätzlich gilt: Die Wohnung als persönlicher Lebensbereich ist nicht vom Versicherungsschutz der sozialen Unfallversicherung gedeckt. Gleichzeitig ist aber ein Arbeitsunfall gegeben, wenn „ein örtlicher, zeitlicher und ursächlicher Zusammenhang mit der Arbeit besteht“. Diesen stellen Dienstnehmer im Homeoffice her. Laut Oberstem Gerichtshof ist das aber trotzdem nicht zwangsläufig ein Grund, den Versicherungsschutz auf den persönlichen Lebensbereich auszuweiten. Im vorliegenden Fall hatte sich ein Dienstnehmer beim Gang zur Toilette verletzt. Der Versicherungsschutz wurde nur deshalb bejaht, weil die Treppe zur Toilette nicht zum ausschließlich persönlichen Lebensbereich des Versicherten zählte. Wäre die Toilette nebenan gewesen, hätte die Unfallversicherung vermutlich nicht gezahlt. Ähnlich strikt urteilte übrigens das deutsche Bundessozialgerichts. Es sei „völlig ins zeitliche Belieben des jeweiligen Versicherten gestellt … wann und wie er … den Versicherungsschutz … begründen könne“.

Im Home Office kommt es bei einem Unfall auf die Auslegung an. Wer häufig Zuhause arbeitet, sichert sich besser ab.

Spannend ist auch der Sonderfall Betriebsausflug. Findet dieser innerhalb der Arbeitszeit statt, gilt bei einem Unfall die Haftpflicht des Dienstgebers. Außerhalb der normalen Arbeitszeiten wie am Abend oder am Wochenende, muss der Schutz wahrscheinlich verneint werden. Absprachen mit dem Dienstgeber zur Verbindlichkeit des Ausflugs oder der Arbeitsvertrag schaffen im Zweifel Klarheit.

Risiko Freizeit: Die meisten Unfälle passieren im Haushalt

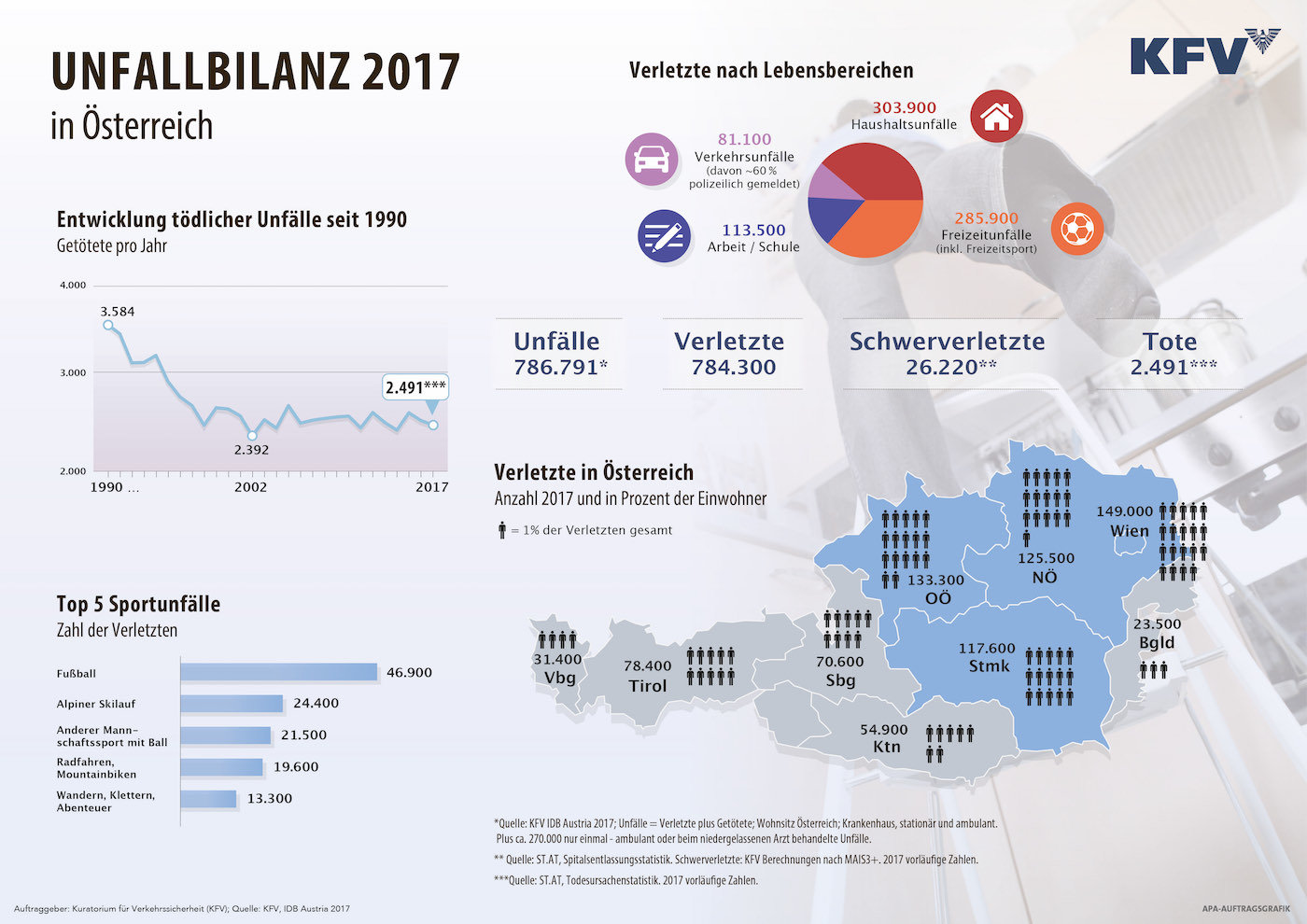

Die soziale Unfallversicherung greift nur bei Unfällen, die direkt (auf der Arbeit) oder indirekt (Arbeitsweg) mit der Arbeit zu tun haben. Doch die meisten Unfälle passieren außerhalb des Arbeitsumfeldes. Im Jahr 2017 verletzten sich in Österreich nach Angaben des Kuratoriums für Verkehrssicherheit 784.300 Menschen bei Unfällen. Der gefährlichste Platz war dabei das eigene Zuhause, denn 303.900 Menschen verletzten sich 2017 bei Haushaltsunfällen. Das sind immerhin 38 Prozent der Unfälle. An zweiter Stelle folgen mit 36 Prozent Unfälle in der Freizeit. Etwa jeder Zehnte verletzte sich bei einem Straßenunfall. „Schwere Verletzungen durch Unfälle haben für die Betroffenen ernsthafte Auswirkungen“, erklärt Unfallchirurg Prim. Univ.-Prof. Dr. Mehdi Mousavi, Vorstand der Unfallchirurgie und Sporttraumatologie im SMZ Ost Wien. Während bei Kindern Verletzungen der Wirbelsäule und des Kopfes besonders schwerwiegend sind, führen bei Senioren Frakturen zu langwierigen Behandlungen.

Unfallversicherung schützt vor schwerwiegenden Folgen

Vor den Folgen von Unfällen außerhalb des Arbeitsumfeldes schützt eine private Unfallversicherung. Denn Schmerzen und langwierige Behandlungen sind nur eine Unfallfolge. Hinzu kommen finanzielle Belastungen. Zu den unmittelbaren Unfallkosten durch die Behandlung kommen Folgekosten bei einer möglichen Invalidität hinzu, wie etwa der behindertengerechte Umbau der Wohnung und die Absicherung der Familie, beispielsweise gegen hohe, monatliche Fixkosten. Auch die möglichen Kosten infolge eines frühzeitigen plötzlichen Unfalltodes können den Hinterbliebenen zusätzlich schwer zu schaffen machen.

Lohnt sich eine private Unfallversicherung für mich?

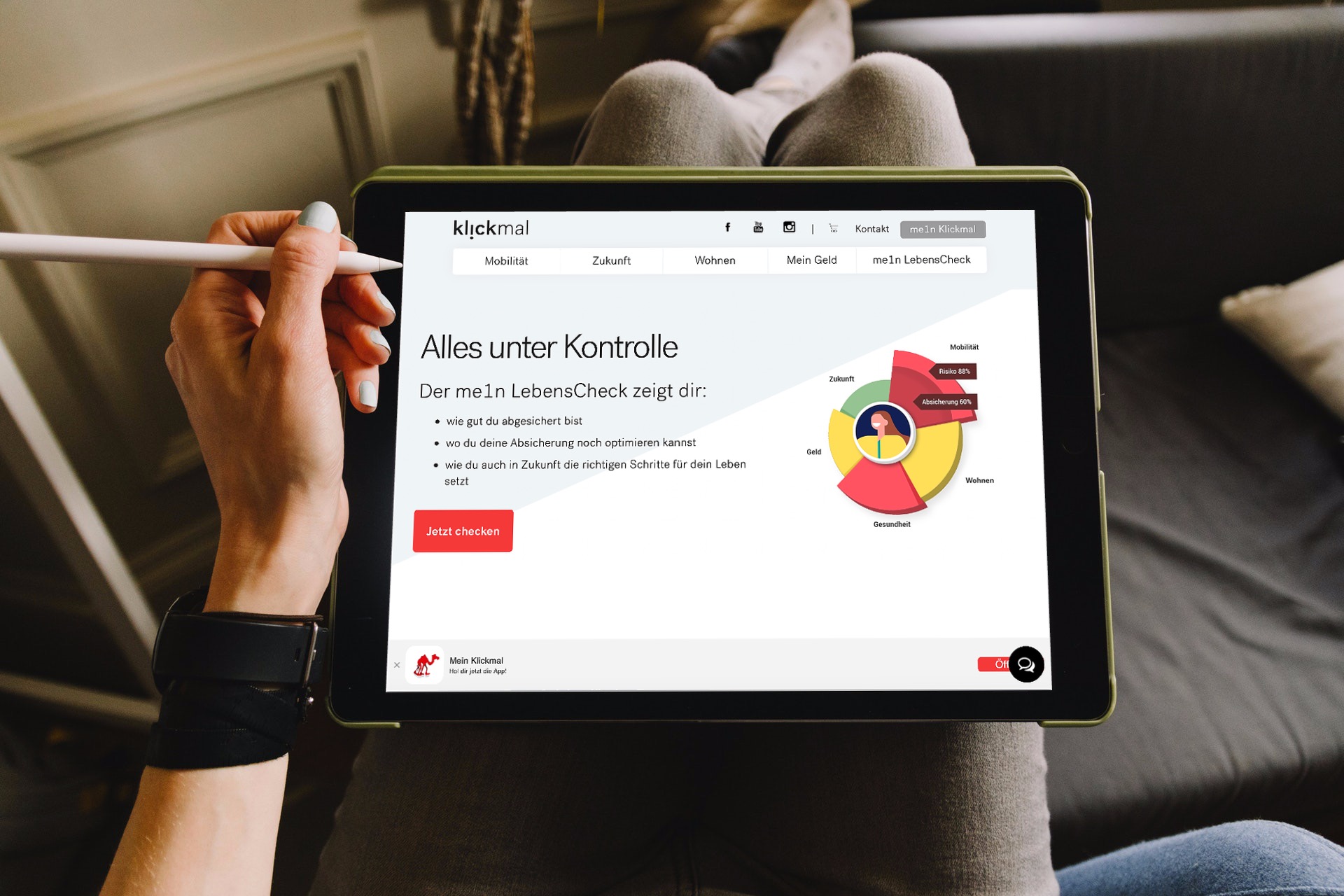

Ob eine zusätzliche private Unfallversicherung nützlich ist, hängt stark von deiner persönlichen Situation ab. In diese spielen Faktoren wie deine Freizeitgestaltung, dein Beruf oder auch die Familiensituation hinein. Im Klickmal LebensCheck erfährst du deshalb mit der Beantwortung nur weniger Fragen, wie gut du bereits jetzt abgesichert bist, welche Optimierungsmöglichkeiten es gibt und worauf du in Zukunft achten musst. Außerdem kannst du direkt eine private Unfallvorsorge mit kostenlosem Sofortschutz, kostenloser Unfallpauschale und attraktiven Zusätzen wie dem Sportpaket abschließen.

Der Klickmal LebensCheck gibt schnell Aufschluss darüber, welche Versicherung sich aufgrund der persönlichen Umstände lohnt.

Wir freuen uns über deine Meinung

Neuen Kommentar schreiben

Anmelden

Registrieren Sie sich für einen Account

Registrierung

Melden Sie sich mit Ihrem Account an