Wer eine Kfz-Versicherung abschließt, dem begegnet die Bonus-Malus-Regelung. Wir erklären in unserer Reihe zu Versicherungsfachbegriffen, was dahinter steckt.

Malus: Die Kfz-Versicherungsprämie des Verursachers erhöht sich.

Ein Bonus macht Freude. Im Lateinischen ist „bonus” das Wort für ”gut”. Und so ist ein Bonus auch als eine feine Sache bekannt – nämlich als Vergütung oder Rabatt. Weniger bekannt und auch weniger beliebt ist der böse Bruder des Bonus’ mit dem Namen Malus (lateinisch: „schlecht”). Ein Malus bedeutet einen Abschlag auf Geld, das man erwartet oder die Erhöhung eines zu zahlenden Betrages.

Verursacher zahlen

Bei einer Bonus-Malus-Regelung sind Bonus und Malus zwei Seiten der gleichen Medaille. Wer einen Bonus möchte, muss auch mit einem Malus rechnen. Es ist ein System, das mit finanziellen Anreizen Menschen zu einem erwünschten Verhalten bewegen möchte. Dabei wird das Verursacherprinzip betont: Wer Kosten verursacht, muss mehr zahlen oder bekommt weniger, wer sich ”richtig” verhält und damit dazu beiträgt, Kosten zu vermeiden, zahlt weniger oder bekommt mehr.

Bonus-Malus-Systeme

Eine Bonus-Malus-Regelung gibt es in Österreich beispielsweise für Neuwagen und zwar bei der Höhe der motorbezogenen Versicherungssteuer. Der Kauf eines Wagens mit niedrigem CO2-Ausstoß wird mit einem Bonus, also einer verhältnismäßig niedrigen Steuer, belohnt. Beim Kauf eines Fahrzeugs mit einem hohen CO2-Ausstoß ist hingegen ein Malus in Form einer höheren Versicherungssteuer zu zahlen.

Bei der gesetzlichen Alterspension gibt es einen Abschlag für den, der vorzeitig in den Ruhestand geht, und einen Bonus für Menschen, die länger arbeiten.

Das Bonus-Malus-System ist Standard bei der Kfz-Haftpflichtversicherung für Personen- und Kombinationskraftwagen („Kombis”) : Je länger ein Versicherungsnehmer schadenfrei fährt, desto höher wird sein Schadenfreiheitsrabatt. Wer dagegen Schäden verursacht, muss eine höhere Prämie zahlen.

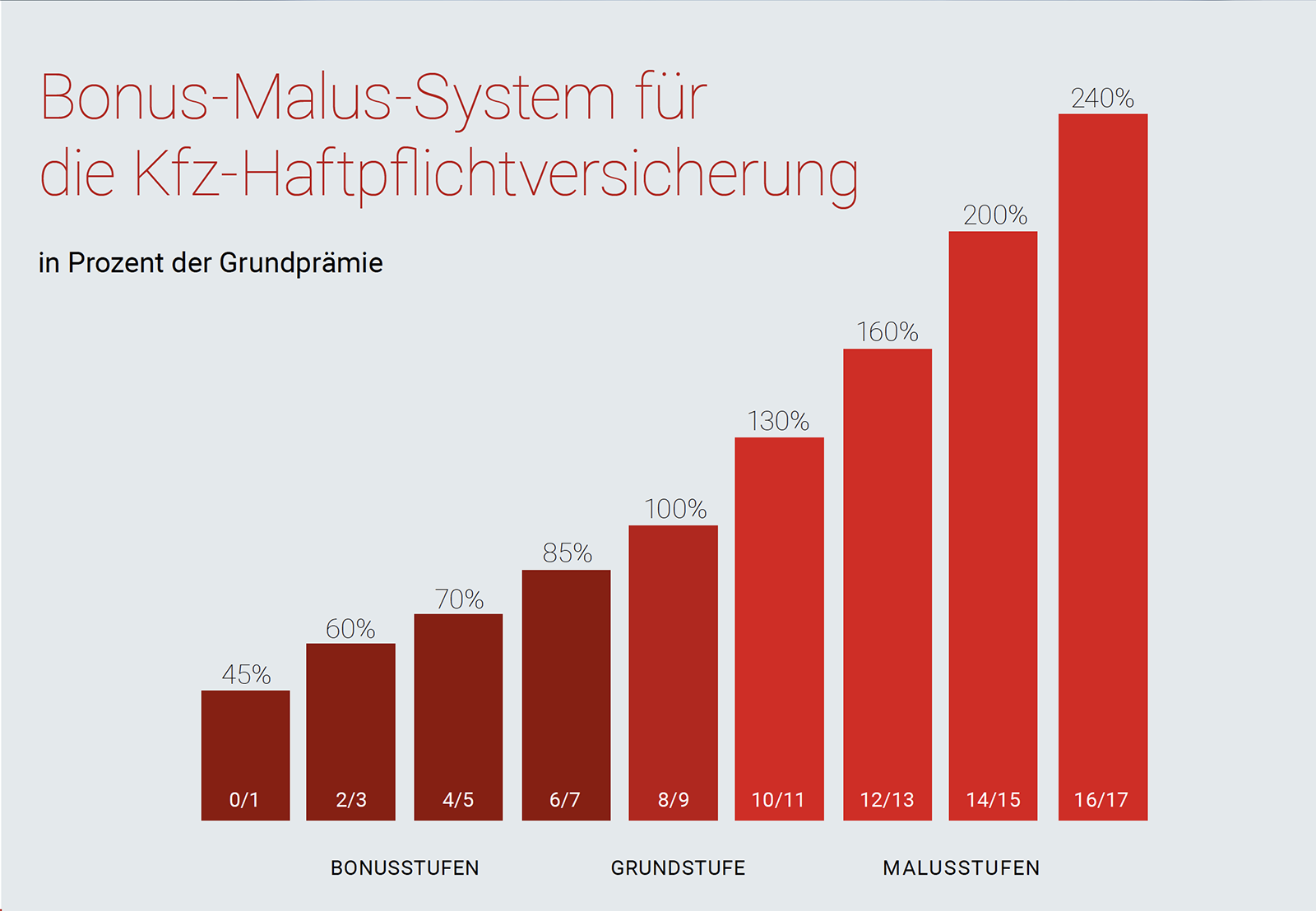

Bonus und Malus in der KFZ-Haftpflichtversicherung

Konkret sieht das zum Beispiel bei Wüstenrot so aus: Schließt du eine KFZ-Haftpflichtversicherung als Führerschein-Neuling ab, steigst du mit 100 Prozent der Tarifprämie ein und fährst zunächst ”unter Beobachtung”. Bleibst du im ersten Jahr schadenfrei, fällt deine Prämie im folgenden Jahr um eine Stufe: Du zahlst nur noch 85 Prozent. Nach jeweils zwei weiteren schadenfreien Jahren sinkt deine Prämie wiederum. Nach sieben Jahren schließlich auf 45 Prozent der Grundprämie.

Verursachst du einen Schaden, klettert die Prämie dagegen kräftig nach oben. Passiert dir das als Neueinsteiger im ersten Jahr, rutschst du auf einen Beitragssatz von 130 Prozent.

Die Bonus-Malus-Stufenleiter bei der Wüstenrot-Kfz-Versicherung.

Fallbeispiele zur Bons-Malus-Regelung in der KFZ-Haftpflicht

Fall 1:

Eine Versicherungsnehmerin befindet sich auf Stufe 9. Ihr Vertrag beginnt am 10.3., besteht sechs Monate bis zum 30.9. und sie verursacht keinen Schaden:

Im folgenden Jahr wird sie in Stufe 8 herabgestuft, da dafür in diesem Fall nur sechs Monate ausreichen.

Fall 2:

Ein Versicherungsnehmer befindet sich auf Stufe 7. Zwischen dem 1.10.21 und dem 4.5.22 meldet er sein Fahrzeug ab: Er kann im folgenden Jahr 2023 nicht auf die Stufe 6 herabgestuft werden, da im Beobachtungszeitraum zwischen dem 1.Oktober und dem 30. September keine 9 Monate erreicht werden.

Für alle Kunden, die sich nicht bereits auf der untersten Stufe 0 befinden, lohnt es sich, den Vertragsbeginn und damit die Zahlungsfälligkeit auf den 1.1. zu legen, so erreicht man jeweils so früh wie möglich eine Herabstufung.

Dem Malus entgehen

Um dem Malus, also einer Heraufstufung deines Beitrags, zu entgehen, hast du als Versicherter die Möglichkeit, einen Schaden selbst zu bezahlen. Wenn deine Prämie, wie oben aufgezeigt, von 100 Prozent für drei Jahre auf 160 Prozent steigen würde, zahlt sich diese Lösung für dich bei einer Schadenshöhe von bis zu 180 Prozent der Jahres-Grundprämie aus (3x60 Prozent Mehrkosten).

Wer denkt, einem höheren Prämiensatz durch den Wechsel des Versicherungsunternehmens entgehen zu können, täuscht sich dagegen. Warst du zuvor bereits versichert, wird deine Schadensbilanz beim bisherigen Versicherer abgefragt.

Der Königsweg weg vom Malus und hin zum Bonus ist umsichtiges Fahren in einem wachen und aufmerksamen Zustand.

Wir freuen uns über deine Meinung

Neuen Kommentar schreiben

Anmelden

Registrieren Sie sich für einen Account

Registrierung

Melden Sie sich mit Ihrem Account an